¡Al fin! La Superintendencia de Pensiones (#SUPEN) presentó su propuesta para migrar el Régimen Obligatorio de Pensión Complementaria (#ROPC) a un esquema de fondos generacionales, cuyo objetivo es ajustar la gestión de esos fondos de #pensión a las características de edad de los afiliados y pensionados.

El planteamiento publicado el pasado 4 de octubre en La Gaceta y puesto en consulta, indica que con la propuesta y según las estimaciones efectuadas por el regulador, “se podría pasar de un 16,5% a un 19,8% de tasa de reemplazo, en un horizonte de 40 años, mientras que, en un escenario de inversiones más agresivas, el reemplazo del salario podría superar el umbral del 20%”.

Sin fondos generacionales, es decir, bajo el esquema actual y a partir de un rendimiento moderado de un 3% real por década, durante 40 años de aportación, la tasa de #reemplazo sería del 16,5% con respecto a la proyección del salario. Por tasa de reemplazo se entiende la relación entre la pensión que se recibirá y el salario de referencia.

El rediseño del ROP (y sus #inversiones), es similar al que en diciembre de 2019 migraron las #Afores en México, tal y como #FinanzasenSencillo lo hizo ver en marzo pasado Migrar hacia fondos generacionales… pero antes educación financiera (podcastpage.io). En este régimen al #trabajador se le asigna un fondo de acuerdo a su año de #nacimiento y permanece hasta su retiro. La inversión de sus #ahorros se va adecuando dentro del mismo fondo. La SUPEN propone la creación de 4 fondos:

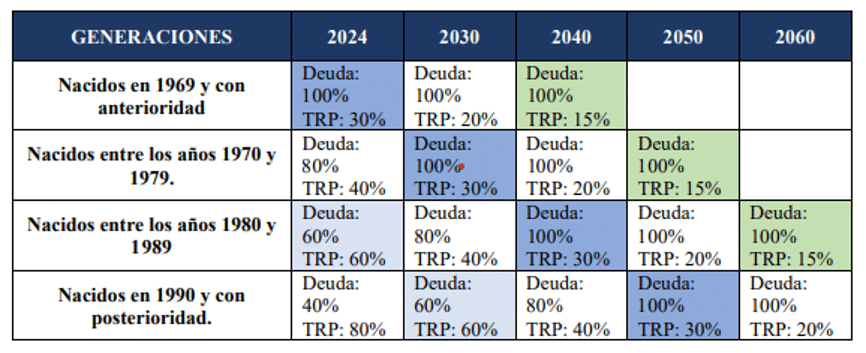

- Fondo A: trabajadores nacidos en 1969 y los nacidos con anterioridad a este año, así como por los pensionados del ROP.

- Fondo B: trabajadores nacidos entre el año 1970 y el año 1979.

- Fondo C: trabajadores nacidos entre el año 1980 y el año 1989.

- Fondo D: trabajadores nacidos en 1990 y los nacidos con posterioridad a este año.

La pertenencia a cada uno de los anteriores fondos es obligatoria. Con excepción de los afiliados y los pensionados del Fondo A que no podrán trasladarse a ningún otro fondo, los afiliados a los demás fondos #generacionales únicamente podrán trasladarse cada cinco años, siempre y cuando el traslado se realice hacia el fondo integrado por la cohorte etaria de mayor o menor edad, inmediatas al fondo al cual regulatoriamente se encuentran asignados los afiliados. Por cohorte etaria se entiende el grupo de personas que comparten simultáneamente una experiencia demográfica durante un cierto tiempo.

De acuerdo con el estudio efectuado por la SUPEN, para sustentar el cambio, las #operadoras contarán con una generación joven que representa alrededor de un 10% de los activos del fondo; los restantes tres fondos generacionales estarán conformados con alrededor de un 30% del activo, cada uno.

Uno de los fundamentos sobre los que descansa la propuesta es la planificación y asignación de las inversiones en función de la #edad o la condición de pensionado en el régimen, así como de la permanencia en el fondo hasta que los #trabajadores activos se pensionen o fallezcan, escenario que –según el regulador- permitiría optimizar los rendimientos de los fondos del ROP.

En efecto, a diferencia del esquema actual, donde la estrategia es la misma para toda la población, sin distinción de edad, “las estrategias de inversión de los fondos generacionales tienen como objetivo fundamental incrementar la tasa de reemplazo por medio de un proceso en donde las generaciones más jóvenes pueden asumir más riesgo a partir de inversiones, por ejemplo, en renta variable, que, en principio es más volátil en el corto y mediano plazo, pero que en el largo término genera mejores rendimientos”. Además, conforme la población afiliada envejece, el fondo deberá ir variando la estrategia de las inversiones, aumentando progresivamente la inversión en renta fija.

El chiste de esta figura (fondos generacionales) a la que migraríamos los trabajadores y pensionados costarricenses del ROP, es justamente, la diferencia que puedan marcar las #inversiones en cada uno de esos fondos a partir de lo que la normativa les permita. Eso es medular, porque, sino, sería más de lo mismo y se quedaría solo en las intenciones.

Además de las establecidas en el reglamento que crea estos fondos, las inversiones de cada fondo del ROP deberán cumplir con los siguientes límites internos:

Los límites detallados se antojan razonables dadas las condiciones de mercado local, ya que -como sabemos- es limitada la oferta de instrumentos en renta variable, por lo que será solo a través de la inversión en los mercados internacionales que pueda cumplirse a lo que se apuesta, principalmente, para los fondos en que se ubiquen las generaciones más jóvenes.

Los fondos generacionales para los “más viejos” (que se conformarían con alrededor del 30% del activo (cada uno), permitirá, por lo pronto, evitar cambios bruscos en la composición actual de las carteras de inversión, pues emplearían instrumentos con los que ya hoy disponen los fondos del ROP.

El nuevo esquema planteado por la SUPEN genera un verdadero reto a nuestro mercado de valores, por ende, a la Bolsa Nacional de Valores (#BNV) y a la Superintendencia General de Valores (#SUGEVAL). Los fondos generacionales son una gran oportunidad para que nuestro mercado de valores pase de “jugar casita” a “jugar de verdad”. Es el chance para que surjan nuevos emisores, emisiones variadas y que le den profundidad al mercado, de lo contrario, el dinero sí o sí de los trabajadores y pensionados costarricenses, tendrá que parquearse en el extranjero, desaprovechando la gran oportunidad, por ejemplo, de desarrollar obra pública y otra (que es posible empleando el adecuado vehículo financiero que calce con los intereses y riesgo de esa fuente de recursos).

El reto va más allá del de nuevas estructuraciones para los portafolios; desde ya las Operadoras de Pensión Complementaria (#OPC) y la SUPEN, deberían estar apostando por una intensa campaña de educación financiera, para educar a los trabajadores y pensionados sobre las bondades (y riesgos) de la nueva figura. ¡Que no nos pase lo mismo de siempre… que la carreta la ponemos delante de los bueyes!